OMC Consult - Qualidade e Inovação em Projetos de Supply Chain

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

EDITORIAL

Em tempos de concorrência global acirrada, todos os projetos que acarretem alguma redução de custos são bem-vindos!

Por vezes, perdemos oportunidades quando deixamos nosso julgamento apressado afastar projetos que consideramos com baixo retorno. Em Gestão da Cadeia de Suprimentos, cada centavo de redução conta!

Primeiro por motivar e mobilizar os colaboradores numa análise de algum processo e a consequente atualização de seu fluxo de recursos; em segundo lugar por permitir que os times formados se aperfeiçoem na tomada de decisão e, entre tantas outras razões, o fato de contribuir para reduções de custo.

A chave para um melhor desempenho na Cadeia de Suprimentos é, portanto, focar não só nas áreas com baixo desempenho, mas, também, naquelas que precisam estar alinhadas com a estratégia global da cadeia de suprimentos.

Pensando desta forma, neste me abordaremos: O Projeto de Inventário Cíclico e suas vantagens.

________________________________________________________________________________________________

Gerenciando a Cadeia de Suprimentos em tempos de crise

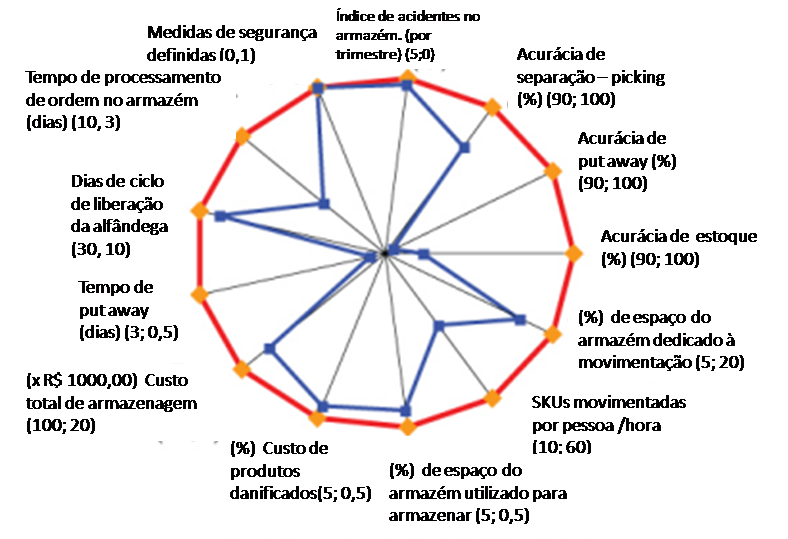

A figura abaixo é um exemplo de como podemos utilizar a análise de processos para comparar os indicadores internos da empresa com as de classe mundial; (a linha azul representa o desempenho da Cadeia de Suprimentos da empresa e a linha vermelha o de uma empresa do mesmo ramo de atividade com as melhores práticas).

As diferenças entre os desempenhos apontam para projetos de melhoria.

Dentre as áreas de melhoria, nosso enfoque será o da acurácia de estoques, porque a consideramos um elemento essencial para o sucesso dos ERPs e seus módulos interdependentes dela; uma vez que registros de estoque com baixa acurácia podem causar: perda de vendas, ruptura de processos e operações, baixo nível de serviço ao cliente, redução de produtividade e erros de planejamento e diligenciamento.

Cada item em estoque deve possuir registros que permitam, no mínimo, controlar o código do item, sua localização, a quantidade disponível e sua condição de uso (só pode ser utilizada após liberação pelo controle de qualidade; uso sem controle de qualidade; em teste / modificação; requer retrabalho para uso; rejeitado…).

Em função dos requisitos acima, podemos afirmar que quando um item apresenta erro em qualquer desses campos, sua acurácia pode estar comprometida.

Tersine (1994) afirma que “os principais objetivos da contagem cíclica são: identificar as não conformidades de processos que causem erros e a raiz de suas causas; corrigir essas falhas; manter um alto nível de acurácia e prover a publicação contábil correta dos ativos”.

1. Tipos de contagem cíclica: Uma variedade de metodologias de contagem cíclica pode ser adaptada para serem usadas no processo de controle de estoque. Brooks e Wilson (1995) discutem a vantagem entre: contagem cíclica com base em amostra aleatória; contagem cíclica com base no controle de processo; contagem cíclica com base na oportunidade; contagem cíclica com base nas transações; contagem cíclica com base nas localizações e contagem cíclica com base na classificação ABC.

Na contagem cíclica com amostra aleatória, uma amostra aleatória de um número definido de elementos é selecionada (usando técnicas de amostragem); quanto maior for a amostra, melhor a representação da população. A contagem da população é constante quando os itens selecionados para serem contados permanecem nela para serem possivelmente selecionados novamente. A contagem da população é diminuída quando os itens selecionados para serem contados estão fora da população e não são contados novamente. Este método garante que todos os itens serão contabilizados dentro do ano.

Método não recomendado com frequência: porque não fornece os meios para identificar as causas das discrepâncias, portanto, anulando um dos principais objetivos da contagem cíclica. No entanto, é um bom uso da ferramenta como um teste para ver se a contagem cíclica está melhorando a sua precisão total.

Expectativas: Se a amostra fornece uma taxa de acurácia de 95%, é assumido que todo o inventário possui 95% de acurácia.

Na contagem cíclica com base nas localizações, os itens são identificados pelo espaço físico por prateleira, por Bin, etc. Este método auxilia na descoberta de itens extraviados ou perdidos e é recomendado para contar o estoque inteiro 4 vezes por ano

Cálculo do Número de Itens. Exemplo: 10.000 itens no estoque / 250 (número de dias de operação por ano) = 40 contagens. 40 contagens x 4 vezes por ano = 160 produtos contados por dia.

A contagem cíclica com base no controle de processo é controversa em teoria, mas na prática eficaz. Este método deve ser olhado se seus recursos são limitados, mas você quer ter algum tipo de programa de contagem cíclica. A ideia por trás deste método é dar ao contador uma lista de itens em um local designado, juntamente com a quantidade desse item. Ele verifica cada parte em seu local designado. O contador é livre para determinar quais itens serão contados fisicamente. Normalmente, esses itens são muito baixos em quantidade ou embalados de maneira a facilitar a contagem rápida e fácil, para descobrir itens mal identificados ou com uma discrepância óbvia. Se uma grande quantidade de um produto é encontrado em um local; nenhuma contagem física tem que ser feita. O contador compara a quantidade grande com o registro contábil do estoque para verificar a identificação das peças e a localização e faz uma avaliação visual da quantidade; o item então é “pulado” e considerado bom e o estoque não é ajustado. Uma vez que todos os itens na folha de contagem foram verificados, o contador fará uma passagem pelo local para identificar quaisquer itens armazenados no local que não estão na folha de contagem. Se algum for encontrado, uma contagem de ciclo desses itens será conduzida.

Na contagem cíclica com base na oportunidade a contagem é feita quando ocorrem eventos chave em um processo. A contagem pode estar programada para quando ocorrer o “put away” de um item; ou quando o estoque de um item ficar próximo de determinado limite (ex: ponto de reposição); ou ainda, quando ele for separado para atender um pedido.

Já a contagem cíclica com base em transações, a contagem deve ser planejada para ocorrer após um determinado número de transações ocorrerem com cada SKU. Por exemplo, tal item será contado quando ocorrerem cinco transações (entre saídas e entradas).

Contagem cíclica com base na classificação ABCDE, podemos considerar este método uma variante do cíclico com base numa amostra; onde os itens que farão parte das contagens, são selecionados pela classificação ABCDE. A ideia é contar com mais frequência os que representarem os itens com maior valor em estoque.

A determinação da frequência de contagem deve ser uma definição de cada empresa, contudo, como sugestão pode-se adotar: itens A (12 vezes no ano); itens B (4 vezes no ano); itens C (uma vez no ano); itens D e E (incluir no ciclo de final de ano). Com base na quantidade de SKUs a serem contadas (por dia), o número de funcionários envolvidos deve ser estabelecido durante o planejamento e programação dos ciclos. Para não ser apenas um método com base financeira (os mais caros são os As e Bs), é importante considerar o tempo de reposição (lead time) dos itens, sua utilização, seu nível de utilização na lista de materiais e sua criticidade, como informações adicionais para decidir o ciclo de cada SKU.

Ou seja, se uma SKU for B, C, D ou E, for um item crítico, ou de TR longo ou outro requisito importante, ela deve ser considerada um item A.

A seguir recordaremos as diversas formas encontradas para demonstrar a acurácia.

Código do Item Contagem física Registro Contábil

1 95 100

2 99 100

3 101 100

Total 295 300

Acurácia: 295 / 300 = 98.3%

Código do Item Contagem física Registro Contábil Acurácia individual

1 95 100 95%

2 99 100 99%

3 101 100 99%

Total 295 300

Acurácia média: (95 +99+ 99)/ 3 = 97.7 %

Código Custo Contagem Registro Ajustes

Item Unitário Física Contábil Unitário $

1 $ 10 95 100 – 5 – 50

2 $ 30 99 100 – 1 – 30

3 $ 80 101 100 + 1 + 80

Total 295 300 0

Conclusão: Como o valor do ajuste foi nulo, acurácia de 100%

Código Tolerância Contagem Registro Tolerância

Item no erro Física Contábil Conforme Não Conforme

1 7% 95 100 X

2 3% 99 100 X

3 0% 101 100 X

Conclusão: Como 2/3 dos itens está conforme, a acurácia é de 67%

Bibliografia:

Books R.B. and Wilson L.W. (1995) Inventory Record Accuracy Unleashing the Power of Cycle Counting

Tersine R. principles of Inventory and Materials Management 4 edition Prentice Hall: Englewood Clifs – New Jersey 1994

Continua no próximo número.

Não fique parado! As oportunidades ficam cada dia, mais difíceis! Compartilhe conosco que divulgaremos (salvaguardando qualquer informação confidencial).

© OMC Consult Ltda.

Desenvolvimento: ![]()