OMC Consult - Qualidade e Inovação em Projetos de Supply Chain

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

3.2. Diferentes métodos de demonstrar a acurácia de estoques:

Dos diferentes métodos que vimos em nossa edição anterior, o que importa é o plano de melhoria resultante da análise dos resultados; porque, “downstream” os clientes se tornam muito frustrados quando os erros de estoque não permitem o cumprimento do nível de serviço prometido nas entregas.

Por mais convincente que sejam os argumentos dos vendedores, os clientes não verão nenhuma boa razão para justificar atrasos – só desculpas para suas promessas não cumpridas.

Pior ainda, as faltas de produtos aumentam os custos para os clientes, porque o vendedor precisa agora de estoque pulmão para se prevenir da demanda imprevisível. Eventualmente, o próprio fornecedor investe em estoque de segurança, também, na expectativa de que a situação não aconteça novamente.

Quem sabe um bom investimento na contagem cíclica não conseguiria reverter este cenário?

Embora, infelizmente seja comumente considerada como uma tarefa de baixo valor agregado, os profissionais que veem a contagem cíclica desta forma, deixa de reconhecer o potencial impacto financeiro da atividade. Ela é uma forma eficaz de permitir a identificação de erros de processo de controle de estoque, melhorar as operações e treinar funcionários tanto em controle de estoque como na resolução de problemas.

No Livro: Introdução à Gestão de Materiais, os autores J.R. Tony Arnold, Stephen N. Chapman, e Lloyd M. Clive explicam como configurar uma contagem cíclica. Eles descrevem como a “detecção oportuna para correção de problemas” e explicam que os principais resultados esperado de uma contagem é a correção das causas dos erros para que eles sejam menos propensos a ocorrer novamente. Isto implica claramente que uma contagem cíclica é mais do que apenas uma avaliação do valor do estoque ou um método para ajustar os dados.

3.3. Controle Financeiro:

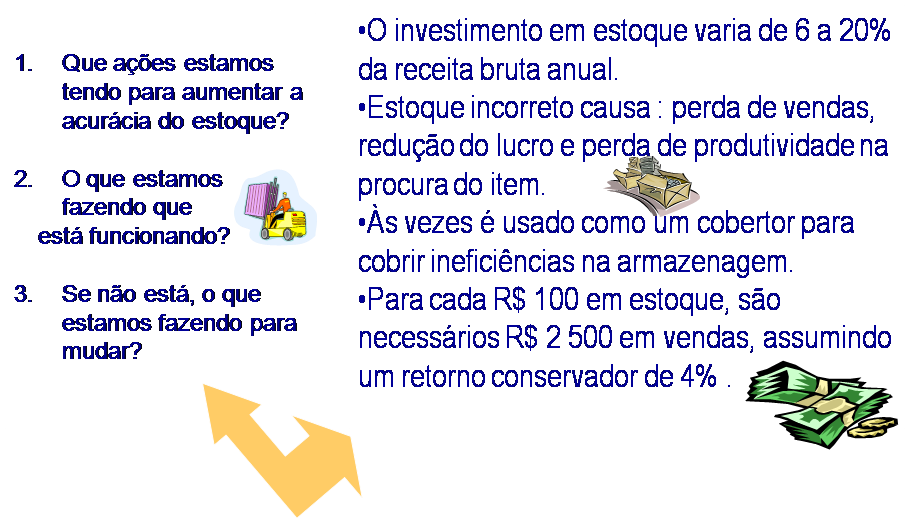

Particularmente para quem adota a filosofia “lean”, o estoque é descrito como um câncer a ser erradicado. Se a ideia está completamente exata ou não, o ponto levantado está correto, como a maioria dos profissionais não aprecia a complexidade – tanto positiva como negativa – que os estoques representam. Na verdade, os estoques custam para o negócio em qualquer lugar de 20 a 40 por cento apenas para mantê-los. E isso pode significar um desastre.

Para esclarecer, imagine um frigorífico com R$ 600 de alimentos e bebidas armazenados. Como esses mantimentos são comprados uma vez por mês, o “estoque” gira 12 vezes por ano. Isso representa R$ 7.200 por ano, e há uma taxa muito elevada de obsolescência. Estudos recentes mostram que 40 por cento dos alimentos não são consumidos, então isso significaria que há um custo de armazenagem de 40 por cento para estocar os itens, mais o custo de apoio antes referido. E se, em vez disso, os mantimentos fossem comprados a cada duas semanas? Quanto isso iria melhorar custo de armazenagem? Poderia diminuir a obsolescência? Haveria mais dinheiro disponível para novas oportunidades? Poderia também reduzir os requisitos de espaço físico e as despesas de administração?

A maioria dos agentes financeiros considera tangível o custo de armazenagem tangível como 10 por cento – significando que, se o dinheiro fosse investido em outro lugar, ele traria um retorno de cerca de 10 por cento. Isto é o que a indústria chama de “custo de oportunidade”, definido no Dicionário da APICS como “o retorno sobre o capital que poderia ter resultado se o capital fosse usado para algum outro propósito.” Claramente, o custo de oportunidade não é o único custo envolvido. Se a empresa está lidando com um grande estoque médio que é muito difícil de controlar, os números do balanço poderiam ser diferentes.

Outro grande exemplo sobre giros de estoque vem de duas principais concorrentes da cadeia de fast food, X e Y. X tem cerca de 90 giros por ano, e Y tem cerca de 45 (ambos são melhores do que o 12 – do frigorífico). Giro de estoque é uma medida de desempenho financeiro que efetivamente descreve o fluxo de caixa, um fator importante para as operações comerciais que são calculadas pelo custo anual de mercadorias vendidas sobre o estoque médio em dólares. Existem muitas razões pelas quais o fluxo de caixa é importante, começando com um bom controle de estoque e acurácia. No exemplo das empresas X e Y, o estoque médio de X é de cerca de R$100 milhões por ano, e gira 90 vezes. Isso significa que X tem cerca de R$ 1,1 Milhões investidos no estoque, por giro. Já Y, por outro lado, tem cerca de R$ 2,2 milhões em estoque por giro. A conclusão é que X tem US $ 1,1 milhões adicionais a cada quatro dias para investir no crescimento de seus negócios, o que Y não tem. Isso é uma vantagem competitiva.

Para cada Real não gasto em estoque, a empresa pode colocar um de volta em seu bolso como fluxo de caixa, ou seja, para cada Real do estoque vendido, há cerca de 20 centavos de lucro. Isso destaca o poder do giro e a otimização e o significado de bons controles de estoque.

3.4. Controle de Estoque

É comum, encontrarmos empresas cujo estoque é contado no final do ano fiscal, em razão da contabilidade geral requerer (por lei) uma avaliação de ativos para o balanço. Contando uma vez no final do ano, muitas vezes as empresas criam mais problemas do que solução, devido a erro humano e outras imprecisões. A contagem também pode ser cara e demorada, exige muitas vezes um envolvimento de inúmeros colaboradores para dar conta de todos os itens obrigando muitas vezes a tarefa a ser feita com a suspensão do trabalho. Não vamos nem mencionar o trabalho extra que ocorre se a empresa não investiu em um bom sistema de classificação de materiais (em que a cada item corresponde um único código, sem duplicidades)

Por exemplo, imagine que 5.000 unidades de manutenção de estoque (SKUs) leve cerca de oito horas de preparação e oito horas de tempo de contagem com 10 colaboradores sem formação, que são sacados de seus setores para este evento uma vez por ano. Eles consomem cerca de 166 horas por ano (provavelmente com horas extras nos fins de semana ou à custa de uma parada geral da planta) e esperamos que vai atingir 80 a 90 por cento de precisão – abaixo dos 95 por cento necessários para um planejamento de necessidades de material (MRP) adequado.

Compare isso com um sistema de contagem cíclica. Um funcionário treinado conta com 250 itens A – doze vezes por ano, 750 itens B – quatro vezes por ano, e 4.000 itens C – apenas uma vez. Mesmo que o contador treinado só possa contar tão rápido quanto o pessoal de fim de ano destreinado (cerca de 1,04 minutos por SKU), então, 1.250 A´s + de 1.500 B´s + 4.000 C´s = 6.750 itens, o que equivale a 117 horas por ano – e a taxas de pagamento regular; sem horas extras, sem parada de todos ou preparação demorada. Os benefícios são claros: maior precisão, clientes mais felizes, e correção em curso de erros e falhas no processo.

3.5. O valor da acurácia:

O valor da contagem cíclica é ser um sistema contínuo que pode levantar e resolver discrepâncias e resultados de documentos. A acurácia do estoque se perde com contagens periódicas, pois o longo tempo entre erros no processo os torna quase impossível de serem rastreados; o que conduz a índices de acurácia muito baixos, que então cria problemas no MRP, falta de estoques, níveis de estoques mais elevados, e perda de clientes.

Quando a contagem cíclica é devidamente gerenciada, melhora a acurácia e os processos funcionais através da análise da raiz da causa e melhoria nos processos da Cadeia de Suprimentos.

Uma vez que a acurácia de empresas de classe mundial – pelo menos 98 por cento – é alcançada, é prudente considerar o uso de tecnologia (WMS, RFID, separação por voz ou luz,…) para reduzir alguns dos processos humanos de custo, tempo e erros. Às vezes, é difícil justificar as despesas de implantação de software se os controles de estoque são muito eficientes. Em situações como esta, “aperte” o sistema existente, reduzindo as tolerâncias e os critérios, tornando-se assim possível reduzir a frequência de auditoria. Após o aperto ter servido seu propósito, então, investigue a implantação de uma tecnologia aceleradora de resultados.

4. Um Passo a passo que vale seguir – Avalie:

4.1 – Etapas

Etapa 1: Estabeleça métricas para:

Etapa 2: Documente seus processos. O que cada colaborador deve fazer:

Etapa 3: Desenvolvimento de fichas de processo.

Etapa 4: Limpeza e Organização. Baixa acurácia é resultado de desordem

Tudo o mais tende a ficar assim e logo a desordem se instala.

Etapa 5: Todos os itens têm que possuir uma localização e estarem naquela localização.

Por isso há sempre uma sensação de “falta” de recursos nesta área.

Etapa 6: Receba materiais somente com colaboradores do almoxarifado.

O recebimento é a tarefa mais importante do almoxarifado.

IMPORTANTE: Um item recebido incorretamente impacta: a guarda, a separação, o atendimento e o pagamento ao fornecedor

Etapa 7: Controle itens obsoletos e “não estoque”.

Ação: Estabeleça um programa efetivo de eliminação desses itens.

Etapa 8: Faça a Gestão correta do estoque.

O Supervisor é, em geral, um apagador de incêndio, ele precisa de pessoal de planejamento e controle que:

Etapa 9: Não permita entrada de pessoal não autorizado na área de estoque.

O cliente não precisa entrar para verificar se a quantidade que está no sistema existe fisicamente.

Ação: Trabalhe com colaboradores treinados e eficientes!

Etapa 10: Desenvolva um time de contagem cíclica.

Etapa 11: Prepare! Prepare! Prepare!

NÃO SE ESQUEÇA: Inventário é 85% preparação e 15% contagem e ajustes; ou seja, para cada hora de contagem são necessárias 8,5 horas de preparação!

Caso tenham alguma sugestão, compartilhe conosco que divulgaremos (salvaguardando qualquer informação confidencial).

Se você gostou, envie-nos sua opinião!

Sugira novos temas!

© OMC Consult Ltda.

Desenvolvimento: ![]()