OMC Consult - Qualidade e Inovação em Projetos de Supply Chain

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

Endereço: Av. Rio Branco, 1 / 1201 - Centro – Rio de Janeiro – RJ – cep: 20.090-907

Telefone: +55 21 2143-5759

Baseado em artigo da KPMG – Global Life Sciences- More than medicine.

Os Sistemas de saúde globais estão em crise, as principais pressões que os desafiam são: o aumento rápido da longevidade, o aumento das expectativas dos pacientes, os estilos de vida pouco saudáveis, as múltiplas comorbidades e as diferentes situações financeiras dos Países com significativa inflação de custos com a saúde.

Como então garantir melhores resultados a um custo menor? Uma urgente reavaliação global do modelo operacional de saúde está em andamento em muitos países.

É preciso que as empresas farmacêuticas contribuam mais fortemente do que estão atualmente com esse cenário de saúde em rápida mudança. A colaboração no debate e consequente boa prática na negociação, pode assegurar um cenário diferente, com várias oportunidades para melhorar o resultado final.

Sem dúvida, as empresas farmacêuticas, de equipamentos médicos e de diagnóstico e outras ciências da vida têm o talento e capacidade de demonstrar seu valor através da colaboração como parceiras de sistemas de saúde em todo o mundo, mas ambos os elementos do modelo de negócios e a forma como interagem precisam ser repensados

Como as indústrias reconhecem, é o cliente (ou paciente) que deve ser o centro do sistema e não o provedor; como os sistemas de saúde evoluem para levar em conta esse fato, é imperativo que as empresas farmacêuticas também o façam.

Nosso tema deste mês será as mudanças requeridas no setor de saúde, através de uma nova visão.

1. Introdução:

Na Europa, especialmente, a crise econômica global atingiu muitas empresas farmacêuticas que têm lutado para retorno de seus investimentos através da venda de seus medicamentos. Por outro lado, houve uma mudança de cultura em toda a indústria que não abordou ainda propriamente um dos mais prementes desafios globais – as mudanças radicais no cenário de saúde – é hora de começar a considerar essas importantes questões, criar um novo foco no valor nos cuidados de saúde, e premiar melhores resultados com os mesmos ou menores custos.

Assim, os interesses do setor de ciências da vida poderiam convergir com os dos profissionais de saúde permitindo vislumbrar duas opções para a nova abordagem da indústria da saúde. Primeiro, manter o status atual do negócio (business as usual), que nos parece uma estratégia insustentável, pois já não se sustenta (como estamos vendo). Os planos de saúde e demais entidades pagadoras, mais ativos e influentes, estão justamente exigindo um maior grau de evidência antes de aprovar ou reembolsar novas drogas e as vitórias relativamente fáceis nos cuidados primários nos mercados desenvolvidos não estão mais disponíveis em uma era de genéricos de alta qualidade para muitas doenças crônicas.

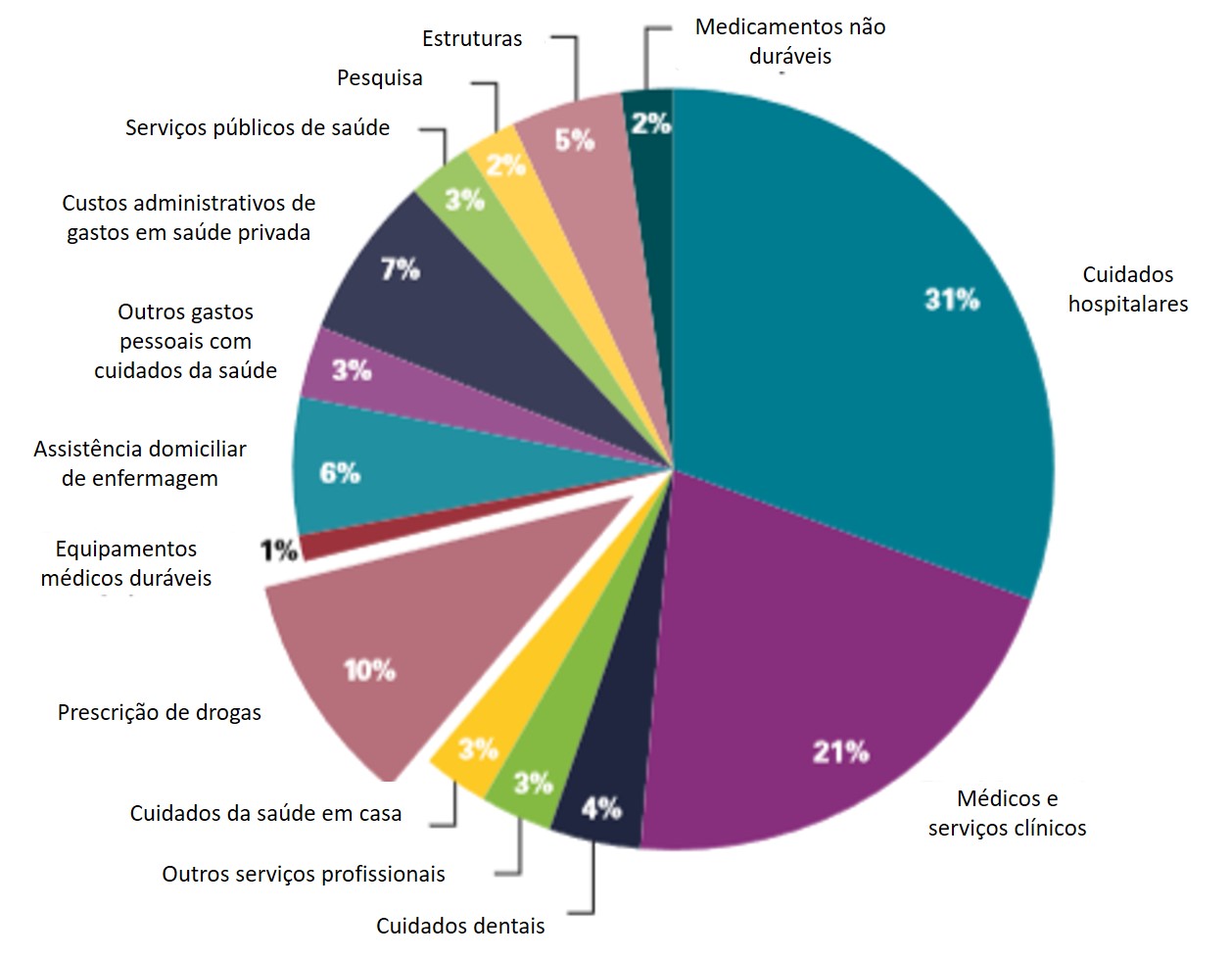

No Reino Unido os medicamentos correspondem a 9% do total da conta de saúde e nos Estado Unidos da América 10%. Se os sistemas de saúde precisam para alcançar melhores resultados para os pacientes mais pobres, poderia ser alcançada uma economia significativa dos outros 90 por cento do orçamento, em particular, sobre a quantidade de dinheiro gasto para tratar as pessoas nos hospitais.

Figura 1: Divisão dos gastos com saúde nos Estados Unidos (2011). Fonte Pfizer.

A indústria farmacêutica se posiciona de forma confortável, com fornecedores e distribuidores, ofertando os melhores remédios para manter as pessoas fora dos hospitais e centros cirúrgicos, porque sua especialização em acesso a mercados pode ser muito valiosa para novos grupos de organizações de saúde.

Combinar a infra-estrutura de acesso global do setor com a experiência de atendimento dos provedores e a experiência de gestão de risco dos usuários dos serviços de saúde poderia criar novas maneiras de oferecer um melhor valor ao paciente. A co-morbidade é um fator complicador que os modelos de doenças verticais não conseguem resolver: a indústria poderia usar seu amplo conhecimento sobre doenças para ajudar a desenvolver melhores vias de tratamento para o paciente comórbido.

São vistas três estratégias cruciais que a indústria deve considerar no novo ambiente da saúde (que não são muito diferentes de outros segmentos de indústria):

1. Compreender o cliente e suas necessidades

2. Reformular a P & D para fornecer medicamentos e dispositivos reembolsáveis que ofereçam valor ao acionista

3. Antecipar a mudança das estruturas de poder no sistema de saúde mais amplo.

Neste mês, vamos analisar que fatores estão impulsionando a tendência para a “convergência” dos serviços de saúde ressaltando uma visão de parceria bem-sucedida entre diferentes partes interessadas no ecossistema de saúde. No próximo mês, expandiremos as três estratégias para o sucesso futuro da indústria, dada a nova realidade da área da saúde.

2. O cenário de mudanças nos serviços de saúde – O que está impulsionando a convergência no setor?

A convergência dos serviços de saúde é a tema que todas as partes interessadas no ecossistema da saúde precisarão cada vez mais trabalhar em conjunto para alcançar o objetivo – melhores resultados para os pacientes a custos menores.

Novos ecossistemas são construídos em torno de pacientes, não de provedores (figura 2).

Figura 2: Novos ecossistemas de saúde estão centrados no paciente. Fonte: Adaptação pelo autor

As empresas que conseguem demonstrar o valor que seus produtos (e cada vez mais serviços) ofertam para os sistemas de saúde emergentes poderão acessar populações de pacientes mais amplas em mercados desenvolvidos e emergentes. Historicamente, as receitas de produtos e serviços de saúde são baseadas em unidade ou ocorrências. No entanto, os geradores de receita (pagadores) em todo o mundo estão agora buscando maneiras de contratar valor e não volume, uma tendência recente.

Um sistema que premia melhores resultados com custos iguais ou mais baixos, os interesses das empresas farmacêuticas poderiam convergir com as dos prestadores de serviços de saúde e pagadores em modelos de entrega e financiamento cada vez mais integrados, desde que os produtos e serviços sejam de padrão suficiente.

Dado o profundo conhecimento da farmacêutica de testar e medir a qualidade dos resultados e os custos relacionados, a indústria pode desempenhar um papel significativo na empresa de saúde em evolução, mais ampla. Mas, para isso, deve demonstrar uma compreensão clara da convergência de foco das partes interessadas em valor e custo.

As principais tendências da política de cuidados de saúde que conduzem a convergência dos cuidados de saúde é o movimento para remunerar os resultados e não os inputs desarticulados e descoordenados. O caminho deve ser:

• uso de avaliações de tecnologias em saúde e eficácia comparativa

• foco crescente em dados do mundo real

• introdução de preços baseados em valor

3. CONCLUSÃO

À medida que essas mudanças globais na política de saúde obrigam as partes interessadas a se alinharem em torno do objetivo comum de oferecer melhores resultados para os pacientes a custos mais baixos, é de se acreditar que a indústria precisará reformular sua abordagem de acordo com os geradores de receita e pacientes. Atualmente, o setor atua como um dos muitos fornecedores do sistema de saúde, mas isso precisa mudar; ele deve se posicionar como um parceiro no sistema.

Algumas das oportunidades para que o setor usar seu talento e se transfome num colaborador- parceiro dos sistemas de saúde emergentes incluem, escala e dados, bem como o alinhamento dos interesses econômicos.

Várias ferramentas poderiam ser usadas para melhorar os resultados dos pacientes e reduzir os custos de saúde, incluindo:

• Acordos de compartilhamento de riscos – acordos que vinculam o reembolso de medicamentos aos resultados alcançados – permitem que os governos forneçam acesso a novos medicamentos para necessidades médicas não atendidas mais rapidamente do que se houvesse longas negociações de preços. Do ponto de vista da indústria, eles permitem acesso antecipado ao mercado e retornos potencialmente melhores em uma época em que os esforços de patentes da maioria dos novos medicamentos está se tornando menor.

• Avaliações de valor pós-lançamento usando dados do mundo real são uma ferramenta de avaliação alternativa que podem ser baseados em registros de pacientes sob medida, mas se uma abordagem coordenada e multinacional para uma doença e tratamento em particular puder ser acordada, a economia de tempo e custo para todas as partes interessadas seria significativa.

• Dados de registros de pacientes são complementares àquele derivado de ensaios controlados randomizados (rCts). Os registros de pacientes oferecem uma oportunidade para avaliar a eficácia em termos de custo, pois permitem um acompanhamento mais longo do que os rCts, representam padrões usuais de monitoramento e tratamento do tratamento, usam pacientes menos homogêneos do que em rCts e incluem tratamentos concomitantes que são escolhidos pelos médicos.

Se você gostou, envie sua opinião

Se você gostaria de ver um tema a ser abordado, nos indique.

© OMC Consult Ltda.

Desenvolvimento: ![]()